{kind=link}

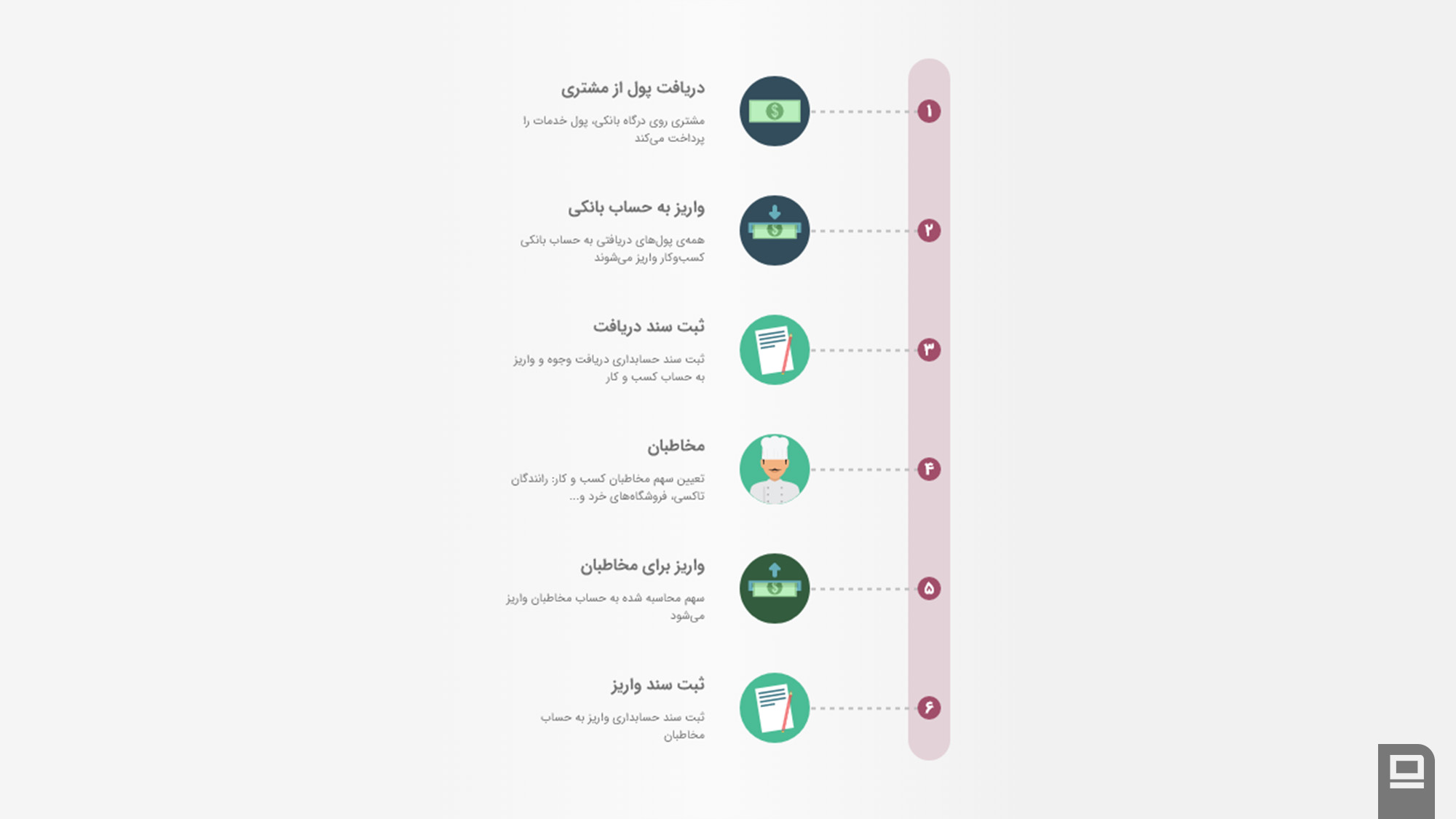

از ابتدای ورود خدمات مالی آنلاین در ایران بیشتر تمرکز این خدمات بر آسان کردن روشهای دریافت پول از مشتریان بوده است. اما دریافت وجه تنها یک جنبه از خدمات مالی مورد نیاز کسبوکارهاست. هر کسبوکاری بسته به مدل مالیاش به شکلی از سهمبندی پولهای پرداختی به دیگران هم نیاز دارد.

پلتفرمها یا سامانههای ارائهی کالا و خدمات (Platform) بدیهیترین مثال این نیاز در میان کسبوکارها هستند. مثلا تاکسیهای اینترنتی به سامانهای برای پرداخت سهم رانندهها از کرایه نیاز دارند، بسترهای فروش آنلاین باید پس از برداشت کارمزدشان از فروش، باقی مبلغ دریافتی را به حساب فروشندههای خرد بریزند و سایتهای پخش فیلم، حق صاحبان فیلمها را از محل دریافت حق اشتراک از کاربرانشان تامین میکنند.

درآمد بسترهای ارائه کالا و خدمات (Platform) معمولا بخش کوچکی از کل پولی است که بین کاربران آنها جابهجا میشود. اگر همهی این پولها مستقیم به حساب کسبوکار بروند و از آنجا بین مشتریان وجه دوم پخش شوند، موجودی در گردش این حساب بانکی بسیار بسیار بیشتر از درآمد واقعی این کسبوکارها خواهد بود. موجودی بزرگی که در بسیاری از کشورها مشکلات قانونی و مجوزهای بانکی خاص خودش را دارد و حتی ممکن است توضیح دادن آن برای ممیزهای مالیاتی با توجه به قوانین کشورهای مختلف هم چندان آسان نباشد. راهحل امروزی این مشکلات حساب واسط و فرآیند تسهیم است.

برای نمونه کسبوکارهایی که از ابزارهای دریافت پول وندار (درگاه پرداخت اینترنتی، فرم پرداخت و پرداخت خودکار) استفاده میکنند، میتوانند با تعریف فهرستی از بیشمار مخاطبان کسبوکارشان (مشتریان وجه دوم، فروشگاههای آنلاین طرف قرارداد، شرکا و همکاران) پولهای دریافتی را مستقیم از کیف پولشان نزد وندار به حساب این مخاطبین واریز کنند. روشی سریع، خودکار و مقیاسپذیر که در آن سندهای مالی کمتری زده میشود، بار کمتری روی دوش نیروهای مالی قرار میگیرد و تنها درآمدهای خالص به حساب کسبوکار واریز میشوند که دردسرهای حسابداری و مالیاتی کمتری خواهد داشت.

اما برای انتخاب کارآمدترین ابزار تسهیم چه عواملی را باید در نظر داشت؟

برای یک کسبوکار تاکسی اینترنتی، سرعت بالاتر تسویه حساب با رانندگان تاکسیها مزیتی است که میتواند با استفاده از آن رانندگان بیشتر و بهتری را به خدماتش جذب کند یا فروشگاههای کوچک اینترنتی بیشتر تمایل دارند روی بستر خرید و فروشی فعالیت کنند که کارها در آن خودکار صورت میگیرد و لازم نیست برای هر بار تسویه حساب، درخواستی ارائه دهند. بنابراین قدرتمندترین ابزار تسهیم، ساختاری است که:

- محدودیتی برای تعداد مخاطبان نداشته باشد.

- بیشترین نوبت تسویه در روز را ارائه دهد تا مشتریان کسبوکارها زودتر به پولهایشان برسند

- فرآیند تسویهاش را بتوان با رابطهای برنامهنویسی (API) خودکار کرد

- راهحلی برای تسویه در روزهای تعطیل برای کسبوکارهای خاص داشته باشد.

ویژگیهایی که هر کدام از آنها میتوانند مزیت رقابتی قابل توجهی برای کسبوکارهای امروزی باشند و در نظر داشتن آنها، انتخاب میان خدمات متنوع شرکتهای ارائهدهندهی پرداخت آنلاین را آسان خواهد کرد.