{kind=link}

سازوکار پرداخت الکترونیک به طور رسمی از سال ۱۳۸۴ در کشور شروع شد. شرکتهای پرداخت آنلاین (PSP) که تعداد آنها بسیار محدود بود ارائهی خدمات پرداخت الکترونیک را بر عهده داشتند. این شرکتها به خاطر ساختار سنتیشان بخشی از نیازهای فروشگاههای اینترنتی را پاسخ نمیدادند. این، نقطهی شروع خدمتی جدید به نام «پرداختیاری» بود که از سوی شرکتهایی موسوم به «پرداختیار» ارائه شد. به این معنی که شرکتهای دیگری به وجود آمدند که زیرساختهای فناورانه آنها به روزتر بود و میتوانست نیاز فروشگاههای اینترنتی را برآورده کند. البته این فقط نقطهی شروع بود. نه نظام بانکی کشور و نه کسب و کارها، هنوز برای پذیرش مفهوم پرداختیار و پرداختیاری آمادگی نداشتند.

در اولین واکنش، شرکت شاپرک این درگاههای پرداختیاری را غیرفعال کرد. این اقدام عجولانه ناشی از نداشتن شناخت و آگاهی کافی نسبت به گسترهی فعالیت کسب و کارهای آنلاین بود. با آشکار شدن عوارض و پیامدهای این اقدام، درگاههای پرداختیاری دوباره فعال شدند. بانک مرکزی این مشکل را با ایجاد مجوزی جدید برای این شرکتهای جدید برطرف کرد. این گونه بود که شرکتهای «پرداختیار» به طور رسمی و قانونی شکل گرفتند.

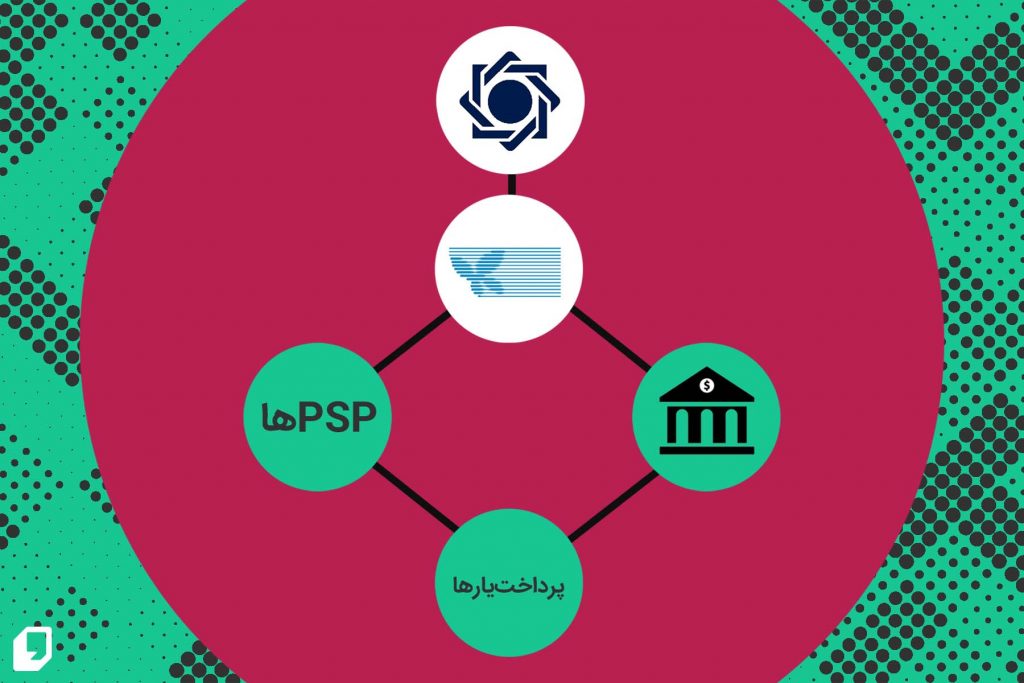

بانک مرکزی برای داشتن نظارت بر این شرکتها «مستند پرداختیاری» را ارائه کرد. شرکتهای پرداختیار خدمات و امکاناتی از شرکتهای PSP دریافت میکنند و آنها را در قالبی فناورانه، به روزتر و با کیفیت بهتر، به مشتری نهایی ارائه میدهند. تراکنش پرداختیارها در بستر یکی از همان شرکتهای PSP که اکنون تعدادشان ۱۲ تا هست انجام میشود.

پرداختیاری چرا و چگونه به وجود آمد؟

برای این که به چرایی و چگونگی به وجود آمدن پرداختیاری پی ببریم لازم است چند مفهوم زیربنایی و رابطهی بین آنها را بهتر بشناسیم:

- شبکهی شاپرک؛

- شرکتهای PSP؛

- پرداختیارها؛

شاپرک مخفف «شبکه الکترونیکی پرداخت کارتی» است. این شرکت یک نهاد حاکمیتی است که به عنوان رابط میان بانک مرکزی، شبکهی بانکی کشور و شرکتهای ارائه کنندهی خدمات پرداخت عمل میکند.

بزرگترین دستاورد راهاندازی شاپرک این است که فعالیتهای شرکتهای ارائه دهندهی خدمات بانکداری الکترونیک بر مبنای استاندارد یکسانی انجام میگیرد و این کار، بانک مرکزی را قادر میسازد تا نظارت دقیق و همه جانبهای بر انجام عملیات بانکی، که از طریق پایانههای فروش صورت میگیرد، داشته باشد. هر تراکنش اینترنتی یا کارتی در کشور فقط از طریق شاپرک انجام میشود.

شرکتهای PSP تعداد محدودی (در حال حاضر ۱۲ شرکت) شرکت هستند که به فروشگاههای اینترنتی و فروشندگان آنلاین، خدمات درگاه پرداخت ارائه میکنند. این شرکتها در واقع رابط بین فروشگاهها و شبکهی شاپرک بودند. اما با فراگیر شدن روزافزون خرید اینترنتی و بالا رفتن تعداد فروشگاههای آنلاین، زیرساختهای این شرکتها و فناوری آنها دیگر پاسخگوی نیاز بازار نبودند. از طرفی عبور از مراحل پیچیدهی قانونی و ارائهی مجوزهای لازم برای ثبتنام و دریافت سرویس درگاه پرداخت از شرکتهای PSP، سبب شد بسیاری از کسب و کارهای کوچک امکان دسترسی به این خدمات را نداشته باشند.

همانطور که در ابتدا نیز اشاره شد، شرکتهای پرداختیاری با هدف ارتقای کیفی روشهای پرداخت به وجود آمدند. کار اصلی پرداختیارها ایجاد ارتباط بین فروشگاههای اینترنتی و شرکتهای PSP است. به این ترتیب بخشی از پیچیدگیهای اداری و موانع قانونی جهت دریافت درگاه پرداخت فروشگاههای اینترنتی برطرف میشود.

یادآوری این نکته نیز اهمیت دارد که پرداختیارها فقط برای پرداختهای غیر کارتی (اینترنتی) خدمات ارائه میدهند.

پرداختیار چه تفاوتی با PSP دارد؟

به طور خلاصه میتوان گفت پرداختیارها شرکتهای واسطهای هستند که عملیات پردازش و انجام تراکنشهای اینترنتی را با کیفیت و امنیت مناسب تسهیل میکنند. بنابراین حوزهی عملکرد آنها از شرکتهای PSP محدودتر است. شاید مقایسهای بین شرکتهای PSP و پرداختیاری برای درک بهتر مفهوم هرکدام مفید باشد.

- تعداد شرکتهای PSP محدود است (۱۲ شرکت) و همگی آنها وابسته به بانکهای رسمی هستند.

- شرکتهای PSP میتوانند «دستگاه POS» داشته باشند در حالی که پرداختیارها این امکان را ندارند.

- شرکتهای PSP کد دستوری USSD دارند (همان کد معروف ستاره، شماره، مربع.)

- شرکتهای PSP مستقیماً به شاپرک وصل هستند (پرداختیارها به PSP وصل هستند.)

پرداختیار فقط در زمینهی پرداخت اینترنتی فعالیت میکند. یعنی فقط درگاه پرداخت ارائه میدهد و مجوزی هم که برایش صادر شده فقط برای ارائه همین خدمت است. به زبان ساده، پرداختیار در چارچوب مقررات تنظیم شده از سوی بانک مرکزی، و بر اساس قرارداد با شرکتهای ارائه دهنده خدمات پرداخت و شاپرک، میتواند پرداختهای بدون کارت را برای پذیرندگان انجام داده و سپس (از طریق PSP) به شبکه شاپرک ارسال کند.

پرداختیاری چه مزایایی دارد؟

احتمالاً از آنچه تا کنون گفته شد، به اهمیت خدمات پرداختیاری و شرکتهای پرداختیار پی بردهاید. مرور و جمعبندی مزایای پرداختیاری اهمیت آنها را بهتر آشکار میکند. به طور کلی میتوان گفت پرداختیاری:

- به ساماندهی درگاههای پرداخت واسط کمک میکند؛

- از سوء استفادههای احتمالی وبسایتهای گوناگون جلوگیری میکند؛

- باعث اِعمال نظارت بیشتر شاپرک بر درگاههای پرداخت میشود؛

- به هر پذیرنده (کاربران زیر مجموعه) یک کد پذیرندگی تخصیص میدهد؛

- لیست سیاه پذیرندگان را بهتر مدیریت میکند؛

- فقط سود کارمزد تراکنشهای پذیرندهها را به حساب شرکت پرداخت یار واریز میکند؛

در توضیح مورد آخر باید گفت منظور این است که شرکتهای پرداختیار نیاز به نگهداری کل هزینههای پرداخت شده از طریق درگاههای اینترنتی کاربران زیر مجموعهی خود را ندارند. تنها کارمزد مشخص شده مربوط به تراکنش هر کاربر به حساب پرداختیار واریز خواهد شد.

موارد بالا مزیتهای عمومی و مشترک خدمات پرداختیاری هستند. پرداختیارهای گوناگون میتوانند مزیتهای رقابتی بیشتری را با توجه به زیرساختهای تعریف شده در سامانهی خود و نیاز مشتری، به وجود بیاورند. یک نمونه را میتوانید از اینجا ملاحظه کنید.

پرداختیار و ساز و کارهای قانونی پرداختیاری

موضوع رگولاتوری یا تنظیم مقررات، یکی از اصلیترین چالشهای حوزهی فینتک است. پرداختیارها نیز از این قاعده مستثنی نیستند. با پیشرفت فناوری و کشف یا خلق راهحلها و ابزارهای پیشرفتهتر، مقررات نیز نیازمند بازنگری و تجدید نظر میشوند.

براساس مستندات موجود در بانک مرکزی، پرداختیاری به این صورت تعریف شده است: «پرداختیار به معنای شخصی حقوقی است که در چارچوب سند تدوینی و بر اساس قرارداد منعقد شده با شرکتهای ارائه دهندهی خدمات پرداخت، و تفاهمنامهی منعقد شده با شرکت شاپرک، فعالیت میکند. پرداختیار پرداختهای بدون حضور کارت از جمله پرداختهای درونبرنامهای مبتنی بر زیرساختهای همراه را دریافت کرده و به شبکه شاپرک ارسال میکند.»

در حال حاضر ساز و کارهای قانونی تعیین شده برای پرداختیاری شامل دو موضوع عمده میشود: ۱. دریافت مجوز پرداختیاری؛ ۲. باید ها و نبایدها؛

برای دریافت مجوز پرداختیاری، انجام این مراحل ضروری هستند:

۱. مطالعهی مستند «الزامات، ضوابط و فرایند اجرایی فعالیت پرداختیارها و پذیرندگان پشتیبانی شده در نظام پرداخت کشور» از منابع بانک مرکزی جمهوری اسلامی ایران؛

۲. انتخاب یک PSP مورد تأیید شبکهی شاپرک و ثبت تقاضا برای دریافت مجوز پرداختیاری؛

۳. دریافت مستندات لازم از یکی از ۱۲ شرکت ارائه دهندهی خدمات پرداخت مستقیم (PSP)؛

۴. تهیهی مدارک لازم، بهعلاوهی مدارک مورد نیازی که شرکت PSP درخواست خواهد کرد؛

۵. بستن قرارداد با یکی شرکتهای PSP؛

۶. ایجاد یک حساب ویژه پرداختیاری در یکی از شعبههای بانکها یا مؤسسات مالی و اعتباری، که مورد تأیید بانک مرکزی جمهوری اسلامی ایران باشد؛

۷. عقد توافقنامه بین شبکهی شاپرک و شخص حقیقی یا حقوقی متقاضی دریافت مجوز پرداختیاری؛

مفاد قانونی یا بایدها و نبایدهای پرداختیاری این موارد هستند:

- پرداختیار به هیچ عنوان حق انجام فعالیتهای بانکی و اعتباری را ندارد: هرگونه عملیات بانکی ممنوع است.

- صدور هرگونه ابزار پرداخت، انتشار پول الکترونیک و عملیات ارزی در فعالیت پرداخت یاری ممنوع است.

- پذیرش هرگونه ابزار پرداخت صادر شده از سوی مرجعی غیر از بانک، و پردازش و انتقال تراکنشهای آنها به وسیلهی پرداختیارها ممنوع است.

- پرداختیار موظف به رعایت کلیهی بخشنامهها و دستورالعملهای صادره، و قبول اصلاحات و تغییرات احتمالی این مقررات، که توسط بانک مرکزی اعلام میگردد بوده و مکلف است عملیات خود را با دستورالعملهای صادر شده تطبیق دهد.

- پرداختیار موظف به رعایت قوانین مبارزه با پولشویی و تأمین مالی تروریسم، مطابق با قوانین جاری جمهوری اسلامی ایران است.

- پرداختیار موظف به نگهداری سوابق فعالیت پذیرندگان خود، شامل رسید تراکنشهای آنها و کلیه قراردادهای فیمابین است.

- پوشش ریسکهای ناشی از عملکرد پرداختیار، به عنوان یکی از پذیرندگان شبکه پرداخت الکترونیک و نظارت بر عملکرد آنها، با شرکتهای ارائه دهنده خدمات پرداخت طرف قرارداد با آنهاست.

- پرداختیار مجاز است به تجمیع مبالغ ناشی از تراکنشهای پذیرندگان پشتیبانی شده خود در حسابی که در توافقنامه بین پرداختیار و شاپرک اعلام شده و مورد تایید قرار گرفته، و استفاده از هر نوع حساب دیگری برای تجمیع مبالغ تراکنشها ممنوع است.

- مجموع حجم عملیات پرداختیارهای زیر نظر یک ارائه دهنده خدمات پرداخت در یک روز نباید از دو برابر مجموع حقوق صاحبان سهام کمتر باشد.

- پرداختیار به منظور تأمین نیاز نظارتی ارائه دهنده خدمات پرداخت بر عملکرد وی، باید پاسخگوی ارائه دهنده خدمات پرداخت باشد و همکاریهای لازم را در جهت بازرسیهای دورهای با وی به عمل آورد.

- پرداختیار موظف به نظارت بر عملکرد پذیرندگان پشتیبانی شدهی خود است.

- ارائه خدمات تحت مجوز پرداختیاری توسط پذیرنده پشتیبانی شده پرداخت یار ممنوع بوده و آنها موظفند نسبت به قطع خدمت ارائه شده به پذیرنده پشتیبانی شده متخلف اقدام کند.

بانک مرکزی الزاماتی هم در مورد پذیرندههای پرداختیار به عنوان خطوط قرمز ذکر کرده است. طبق این خطوط قرمز پرداختیارها:

۱. نباید از کاربران سپرده بگیرند و به آنها سود بدهند.

۲. نباید وارد بازار ارز شوند.

۳. نباید کاری انجام دهند که موجب خلق پول شود.

هرچند بانک مرکزی مسئولیت نظارت بر پرداختیارها و ریسکهای اجرایی آنها را بر عهدهی شرکتهای پرداختی، که پرداختیارها باید با همکاری و تفاهم با آنها آغاز به کار کنند، قرار داده است، اما مسئولیت مستقیم نظارت بر تراکنشهای پذیرندگان بر عهدهی پرداختیارها است.

در مهرماه ۹۹ و طبق اعلام نهادهای ناظر، شرکتهای پرداختیار ملزم شدند خود را با معماری جدید پرداختیاری شاپرک سازگار کنند. این اقدام در راستای افزایش امنیت و جلوگیری از مواردی همچون پولشویی و کلاهبرداری انجام گرفته است.

در تغییرات جدید پرداختیاران شاپرک، فرایند شناسایی و تأیید هویت، علاوه بر شرکت پرداختیار، از سوی شاپرک نیز انجام میشود و اطلاعات کاربر در سیستم جامع پذیرندگان شاپرک، ثبت میگردد. بنابراین لازم است همهی کاربران، تمام اطلاعات فردی، محلی، کسب و کار، تماس و اطلاعات بانکی خود را در پنل کاربری وارد نمایند. نکته مهم این است که افراد زیر ۱۸ سال، امکان استفاده از این خدمات را ندارند.

پرداختیار چه اختیاراتی دارد؟

مطابق جدیدترین ویرایش ماده ۸ «الزامات و ضوابط اجرایی فعالیت پرداختیارها و پذیرندگان پشتیبانی شده در نظام پرداخت کشور»، روابط پرداختیار و پذیرندگان پشتیبانی شده تابع قراردادی است که بین طرفین منعقد شده و پرداختیار در ازای خدمات ارائه شده توسط خود مجاز به دریافت کارمزد از پذیرنده است.

همچنین پرداختیار جهت توسعهی بازار و ارتقای کسب و کار خود، با رعایت اصول حاکم بر رقابت آزاد و عدم انحصار، مجاز به عملیات بازاریابی و تبلیغ خدمات خود خواهد بود.

پرداختیارها با وجود تمام الزامات، اختیارات و بایدها و نبایدهای قانونی، همواره با چالشهای حقوقی بسیار زیادی رو به رو هستند. بخشی عمدهای از این چالشها همچنان به ضعف در تنظیم مقررات مربوط میشود. به نظر میرسد فضای فینتک، مثل خیلی از حوزههای دیگر فناوری آنلاین، هنوز برای قانونگذار درست جا نیفتاده و ضعف در دانش روز و در نتیجه قانونگذاری، به ضرر شرکتها و استارتآپهای فعال در حوزهی فناوری تمام میشود. تعدادی از چالشهای حقوقی پرداختیاری این موارد هستند:

- شناسایی و تأیید هویت: پرداختیارها هم ملزم به احراز هویت پذیرندگان هستند و هم به منابع اطلاعاتی آنلاین برای تأیید هویت آنها دسترسی قانونی ندارند.

- حدود مسئولیتها: اگر شرکتی برای انجام فعالیتهای غیرقانونی مثل پولشویی، کلاهبرداری، تأمین مالی برای تروریسم و خرید و فروش کالاها و خدمات ممنوعه از درگاه پرداختیاری استفاده کند، آیا پرداختیار هم در انجام این تخلفات مسئول است؟

- سایتهای شرطبندی و قمار در سالهای اخیر مثل قارچ در فضای وب سبز شدهاند. افراد زیادی هم به طمع کسب سود زیاد از این سایتها استفاده میکنند. این سایتها با ایجاد درگاههای پرداخت جعلی یا سوء استفاده از درگاههای پرداخت کسب و کارهای کوچک، که آنها را اجاره کردهاند، اقدام به کلاهبرداری و پولشویی میکنند. اگر یک پرداختیار بدون اطلاع از تمام زد و بندهای اینچنینی به سرویس دادن به مشتری خود ادامه دهد، بدون آنکه بداند آن مشتری از درگاه پرداخت خود سوء استفاده میکند، تکلیف پرداختیار چیست؟

- چالش بزرگی به نام امضای الکترونیک: قبلاً هم در مقالات متعددی به این چالش اشاره کردهایم و گفتهایم که سه قوه باید با هم برای تنظیم مقررات مربوط به امضای الکترونیک و ساز و کار اجرایی آن تصمیمگیری و اقدام کنند.

همانطور که دیدید پرداختیارها عنصر مهمی در اکوسیستم فینتک کشور هستند. بدون آنها فروشگاههای اینترنتی باید مسیر سخت و پر پیچ و خمی را برای سرویس دادن یا فروش محصولات خود طی کنند. مسیر پر فراز و نشیبی که شرکتهای پرداختیاری آن را میپیمایند تا فرایند جستجو و خرید در یک فروشگاه آنلاین، به اندازهی خرید از یک فروشگاه فیزیکی، لذتبخش و خوشایند، و البته ساده و امن باشد. اما خود پرداختیارها با چالشها و دردسرهای زیادی رو به رو هستند که ما خریداران محصولات آنلاین، هرگز از آنها با خبر نمیشویم. اگر شما صاحب کسب و کار آنلاین هستید و برای فروشگاه خود نیاز به درگاه پرداخت امن و مطمئنی دارید حتماً جستجو کنید و بر اساس نیاز خود یک پرداختیار معتبر و حرفهای که از آخرین دانش و فناوری روز در فینتک برخوردار است انتخاب نمایید. میتوانید جستجوی هیجانانگیز خود را از اینجا شروع کنید.