{kind=link}

درگاه بانکی امروز به عنوان دروازه دسترسی کسبوکارهای آنلاین به امکان پرداخت اینترنتی است. اینترنت و رشد فناوریهای پرداختی، انسانها را از خرید سنتی و پرداخت با پول نقد بینیاز کرده است. گسترش شبکههای اجتماعی سبب به وجود آمدن کسبوکارهای نوینی در بستر فضای مجازی شده است.

این روزها، مردم عادت کردهاند در خانه بمانند و از طریق نرمافزارهای مختلف کالاهای مورد نیازشان را خریداری کنند. یکی از الزامات خرید اینترنتی، درگاه بانکی است. بدون وجود درگاه پرداخت بانکی، سیستمهای نوین خرید و فروش نمیتوانند به رشد خود ادامه دهند و تراکنشهای مالی به کندی انجام خواهد گرفت. در این مقاله همراه ما باشید تا بدانید درگاه بانکی چیست و چرا وجودش برای بقای کسبوکارهای اینترنتی واجب است.

درگاه بانکی، راهحلی برای رشد مشاغل اینترنتی

چگونگی پرداخت پول هنگام خرید اینترنتی، دغدغهی اصلی صاحبان مشاغل ابن و مشتریان آنهاست. روشهای متنوعی برای پرداخت هزینهی کالا و خدمات وجود دارد، ولی سادهترین روش برای رشد مشاغل اینترنتی استفاده از درگاه بانکی است. درگاههای بانکی راهی ارتباطی بین خریدار، بانک و صاحبان کسبوکارهای آنلاین هستند. به طور کلی، درگاههای بانکی سبب رونق تجارت الکترونیک و خریدهای اینترنتی میشود.

هر چند درگاه بانکی روش سادهای برای پرداخت هزینههاست، اما هنوز خیلی از مشاغل ترجیح میدهند از روشهای دیگری مانند کارت به کارت استفاده کنند. درگاههای بانکی به مشتریان یک کسبوکار مجازی این امکان را میدهد که هزینه محصولات خریداری شده خود را با استفاده از مشخصات کارت بانکی خود پرداخت کنند.

درگاه بانکی در حال حاضر به سه نوع مختلف تقسیم میشود. این دستهبندیها، درگاه پرداخت با مجوز PSp، درگاه بانکی واسط و درگاههای بانکی با قرارداد پیمانکاری هستند که در ادامه دربارهی هر کدامشان توضیح میدهیم.

۱- درگاه پرداخت با مجوز psp

شرکتهای بزرگی که در حوزههای مختلف مالی فعالیت میکنند، ارائهدهنده درگاه بانکی هستند. تعداد این شرکتها محدود بوده و معمولا تحت نظر یکی از بانکها قرار دارد. در سالهای ابتدایی دهه ۱۳۸۰، شرکتهای ارائهدهنده درگاه پرداخت psp تاسیس شدند و پس از مدتی با وضع قوانین شاپرک، فعالیت خود را با همراهی این نهاد قانونی ادامه دادند.

۲- درگاه پرداخت واسط یا پرداختیاری

برخی از درگاههای بانکی به درگاه پرداخت واسط مشهور هستند. این درگاهها توسط شرکتهایی ارائه میشود که به آنها پرداختیار گفته میشود. استفاده از درگاههای پرداخت واسط نسبت به درگاه پرداخت با مجوز psp سادهتر است. پذیرندهها یا به عبارت بهتر کسبوکارهایی که از خدمات شرکتهای پرداختیاری استفاده میکنند، موظف به پرداخت کارمزد هستند.

۳- درگاههای بانکی با قرارداد پیمانکاری

برخی از بانکها و موسسات اعتباری خدمات درگاه بانکی را ارائه میکنند. این موسسات مجوز psp ندارند، برای همین خدمات درگاه پرداخت را از شرکتهای دارای مجوز اجاره میکنند.

درگاههای بانکی چه قابلیتهایی دارد؟

درگاههای بانکی علاوه بر این که یکی از روشهای پرداختی در خرید اینترنتی است، قابلیتهای متنوعی دارد. با استفاده از این درگاههای پرداخت اینترنتی، میتوان قبوض خدماتی را پرداخت و به صورت آنلاین گزارش دریافت کرد. این روش پرداختی امن است و تسویهی آن براساس سیکل شاپرک انجام میشود.

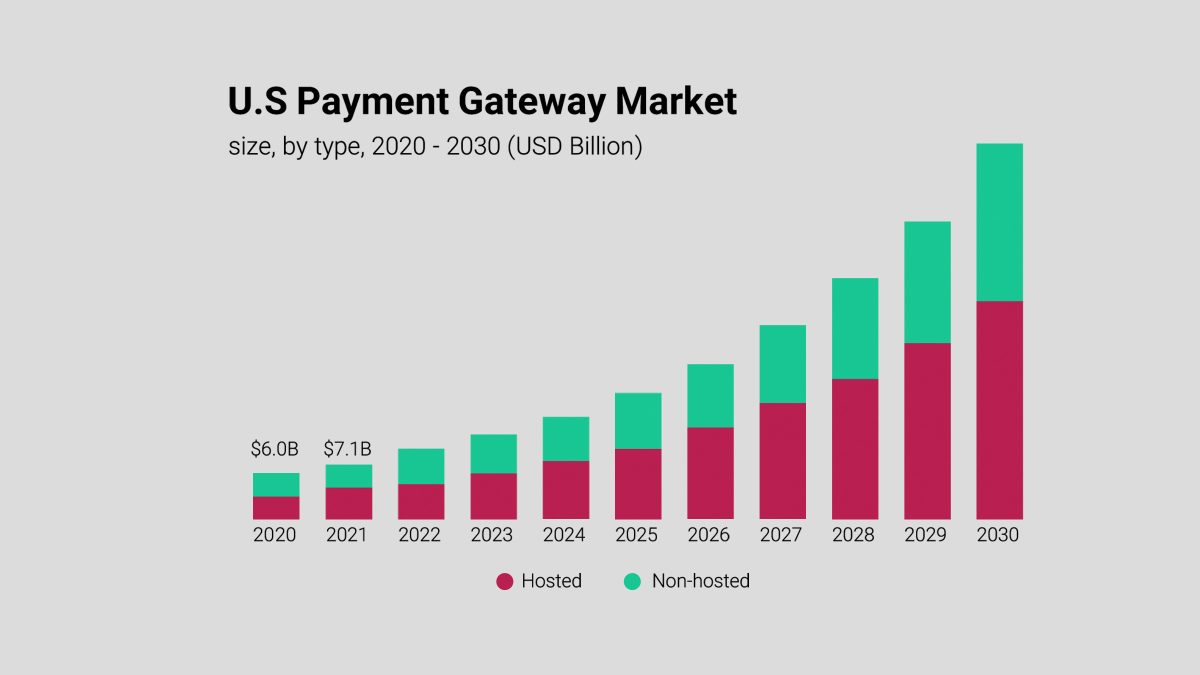

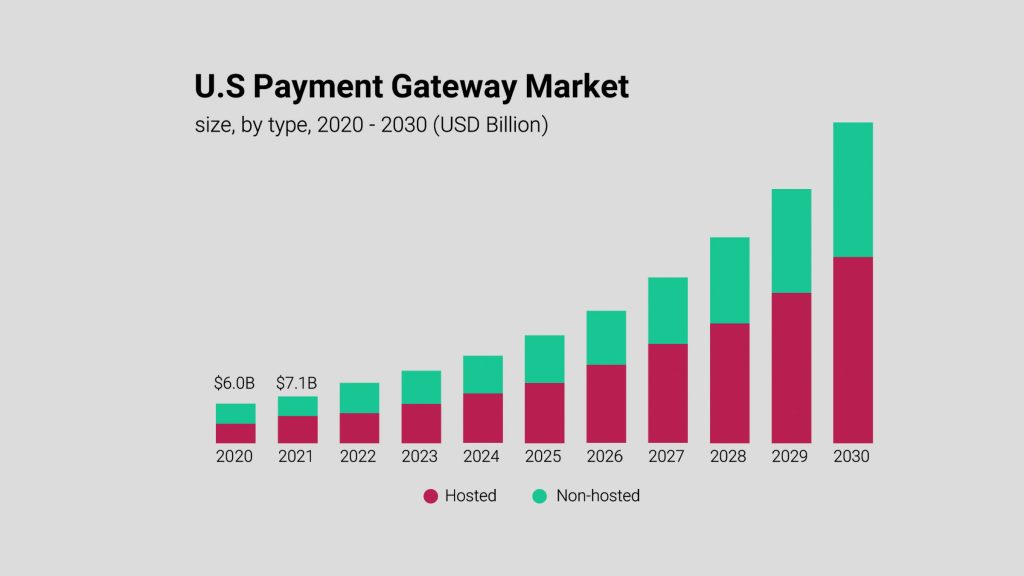

سهم درگاه بانکی از بازارهای جهانی

سهم درگاههای بانکی جهان در سال ۲۰۲۱ حدود ۲۲/۰۹ میلیارد دلار بوده است. پیشبینی میشود نرخ رشد سالانه درگاههای بانکی در سال ۲۰۲۲ تا ۲۰۳۰ حدود ۲۲/۱ درصد شود. رشد بازار را میتوان به افزایش تقاضا برای پرداختهای موبایلی در سراسر جهان نسبت داد. همچنین افزایش فروش تجارت الکترونیک و رشد نفوذ اینترنت در سطح جهان از عوامل تعیینکننده گسترش درگاههای بانکی بوده است.

انتظار میرود با تحولات بازار جهانی، تغییر اولویتهای بازرگانان و مصرفکنندگان کالاهای دیجیتال، درگاههای بانکی رونق بگیرند.

تاثیر کرونا در رشد درگاههای بانکی

چند سال است که ویروس کرونا، جهان را تسخیر و سبک زندگی انسانها را دگرگون کرده است. کرونا علاوه بر اینکه روابط انسانی را با چالشهایی مواجه کرده، سبک زندگی مالی آدمها را نیز تغییر داده است. هرچند با آمدن کرونا، انسانهای زیادی از بین رفتند، ولی این ویروس منحوس به رشد تجارت الکترونیک کمک کرد.

بازار تجارت الکترونیک با شیوع ویروس کرونا یک مسیر صعودی را طی کرده و همچنان در حال رشد است. پرداختهای آنلاین در این چند ساله بیشتر شدهاند و تعداد مشتریها در این پرداختها افزایش یافته است. دلیل رشد کسبوکارهای اینترنتی و تجارت الکترونیک در سالهای کرونا، افزایش نرخ مشتریان است. در این سالها تعداد مشتریانی که ترجیحشان خرید آنلاین است، ۱۳ تا ۲۰ درصد افزایش یافته است.

وابستگی مردم دنیا به خدمات تلفن همراه، درگاههای پرداخت بانکی و دیگر پلتفرمهای آنلاین از عوامل گسترش کسبوکارهای اینترنتی است.