نئوبانک را میتوان نجاتدهنده دانست؛ بانکداری نوین با بازنگری در شکل خدمترسانی خود و همگام شدن با موج توسعه فراگیر اینترنت، توانست مفهوم نئوبانک را بهوجود آورد. تا همین چندسال پیش، وقتی کسی میخواست در یک بانک حساب افتتاح کند، احتمالاً با چالش زیادی برای انتخاب بانک خود روبرو نبود. از یک سو نیاز عموم افراد به خدمات بانکی آنچنان تخصصی نشده بود که انتظار محصولات و خدمات خاصی را داشته باشند، و از سوی دیگر خود بانکها هم در مقایسه با یکدیگر نوآوری یا مزیت رقابتی ویژهای رو نمیکردند که بخواهند روی تصمیم مشتری تأثیر بگذارند. اما فراگیر شدن اینترنت و راه یافتن آن به تلفن همراه افراد، تمام متغیرهای این معادله را به هم زد. بانکداری نوین با ارائه بانکداری الکترونیکی خدمات جدیدتر، متنوعتر، سریعتر و ارزانتری را پیش روی مشتری قرار میداد.

موج امکاناتی که اینترنت به نظام بانکداری و بانکداری نوین تقدیم کرد به بانکداری الکترونیک محدود نشد و کمی بعد «نئوبانک» ظهور کرد. فناوریای که نه خدمات بانکی، بلکه یک بانک کامل را در تلفن همراه یا کامپیوتر شخصی افراد عرضه میکرد. نئوبانک یک خدمت نیست. بلکه یک محصول است که در آیندهی مالی بشر نقشی تعیین کننده دارد. نئوبانک شکلی از بانکداری نوین است که همهی ما دیر یا زود ناچار به استفاده از آن خواهیم شد.

در این نوشتار به بررسی نئوبانکها میپردازیم. خواهیم گفت نئوبانک چیست، بانکداری نوین چیست؟ چگونه به وجود آمد و چرا در آیندهای نزدیکتر از آنچه تصور میکنیم انتظار ما را میکشد.

مفاهیم کلیدی دربارهی نئوبانک

قبل از این که به معرفی نئوبانک بپردازیم بهتر است چند مفهوم اساسی دربارهی نئوبانک را روشن کنیم. این مفاهیم کمک میکنند تا درک بهتری از نئوبانک داشته باشید. همانطور که قبلاً اشاره شد نئوبانک خدمت نیست. محصول است. اکنون دلیل آن را توضیح میدهیم.

- نئوبانک با خدمات بانکداری الکترونیک که هم اکنون از سوی بانکهای سنتی اجرا میشود تفاوت دارد. نئوبانک یک بانک کامل است که وجود فیزیکی ندارد و فقط در گوشی تلفن همراه شما قرار دارد. در واقع اگر شما مشتری نئوبانک باشید، به جای مراجعه به شعبهی فیزیکی بانک خود، به تلفن همراه یا کامپیوتر شخصی خود مراجعه میکنید.

- نئوبانک شکلی از بانکداری نوین است. اگر فکر میکنید داریم دربارهی آیندهی دور حرف میزنیم باید بگوییم اکنون در آن آینده قرار داریم و اولین نئوبانکها فعالیت خود را به طور رسمی و قانونی شروع کردهاند.

- نئوبانک مجوز، اساسنامه، نام تجاری و اوراق سفید مستقل مختص به خود را دارد. به عنوان مثال «بلوبانک» یک نئوبانک است که به تازگی در ایران فعالیت خود را آغاز کرده است. استفاده از خدمات بلوبانک دقیقاً به این معنی است که شما مشتری بلوبانک هستید. این امر با استفاده از خدمات بانکداری الکترونیکی بانک سامان یا بانک صادرات فرق دارد.

- قبل از انتخاب نئوبانک، مهم است که تصمیم بگیرید چه ویژگیها و خدماتی برای شما مهمتر هستند. (از بانک خود چه انتظاراتی دارید.)

- در نئوبانک، نرخ کارمزد عملیات بانکی پایینتر، و نرخ بهرهی سپردهی حسابهای بانکی بالاتر از بانکهای عادی است. پایین بودن نرخ کارمزدها و بالا بودن نرخ بهره و درصد سود سالیانه (APY) در نئوبانک، یک برتری مهم محسوب میشود. دلیل آن را کمی بعد توضیح خواهیم داد.

- نئوبانک از روابط انسانی و دستگاههای خودپرداز محروم است و نسبت به بانکهای سنتی خدمات محدودتری ارائه میدهد. منظور از روابط انسانی، تعامل مشتری و کارمند بانک در یک شعبهی فیزیکی است.

موارد بالا مهمترین و اصلیترین نکاتی هستند که برای شناخت نئوبانک به آنها نیاز دارید. حالا بیایید کمی به عقب برگردیم و ببینیم نئوبانکها چطور به وجود آمدند. این بررسی کمک میکند تا بهتر متوجه شویم که نئوبانکها چگونه قرار است نیاز امروز را برطرف کنند.

تاریخچهی کوتاه نئوبانک

با توسعهی اینترنت در اوایل دهه ۱۹۹۰، بانکهای سنتی به فکر راهحلهایی برای ارائهی خدمات آنلاین به مشتریان خود افتادند. قابل درک است که آنها در ابتدای راه محدودیتهای زیادی داشتند. با پیشرفت فناوری وب و بهبود کیفی سایتهای اینترنتی، کمکم برخی از بانکها توانستند از طریق سایتهایشان قابلیت افتتاح حساب، پر کردن فرمهای بانکی و درخواست وام را به صورت آنلاین برای مشتریان خود فراهم کنند.

با توسعهی اینترنت در اوایل دهه ۱۹۹۰، بانکهای سنتی به فکر راهحلهایی برای ارائهی خدمات آنلاین به مشتریان خود افتادند. قابل درک است که آنها در ابتدای راه محدودیتهای زیادی داشتند. با پیشرفت فناوری وب و بهبود کیفی سایتهای اینترنتی، کمکم برخی از بانکها توانستند از طریق سایتهایشان قابلیت افتتاح حساب، پر کردن فرمهای بانکی و درخواست وام را به صورت آنلاین برای مشتریان خود فراهم کنند.

علاوه بر نسل جوان که برای انواع مقاصد خود، از سرگرمی و تحصیل گرفته تا راهاندازی کسب و کارهای نوین، از اینترنت استفاده میکردند، حالا پدر و مادرها، سیاستمدارها و بازاریان نیز که رویکردی سنتیتر داشتند جذب شبکهی جهانی شده بودند و شکل جدیدی از نیازها برایشان تعریف شده بود.

اشاره کردیم که بانکها با توسعهی وبسایتهای خود توانستند بخشی از خدمات خود را به صورت آنلاین به مشتری ارائه کنند. اینها همان خدماتی هستند که ما امروزه آنها را به نام «بانکداری الکترونیک» میشناسیم. خدمات بانکداری الکترونیک که در آن سالها رواج یافته بود در نهایت منجر به تولد و پیدایش بانکی شد که دیگر نه یک ساختمان با دیوارهای آجری، بلکه فقط یک بستر اینترنتی بود: «نئوبانک».

در واقع نئوبانک از دل خدمات بانکداری الکترونیک زاده شد. نئوبانک یک بانک کامل است که تمام خدمات بانکداری الکترونیک و امور مالی آنلاین را بدون شعبههای فیزیکی ارائه میدهد.

اوّلین نئوبانک کاملاً کاربردی که توسط شرکت بیمه سپرده فدرال (FDIC) بیمه شد، شبکهی بانکی «اولویت امنیت» بود که در ۱۸ اکتبر ۱۹۹۵ شروع به کار کرد. این شبکهی بانکی (و بانکهای اینترنتی بعدی) توانستند نرخ سود بالاتری را به حسابهای سپرده اختصاص دهند. همچنین به دلیل عدم وجود هزینههای جاری، آنها توانستند کارمزد خدماتشان را نیز پایین بیاورند. با افزایش گزینهها در انتخاب بانکهای مجازی، اشتیاق مشتریان به بانکپذیری آنلاین نیز افزایش یافت. بر اساس آخرین گزارش FDIC، بیش از ۶۰ درصد از دارندگان حسابهای بانکی بخشی از فرایند بانکپذیری خود را در اینترنت انجام میدهند.

نئوبانک و بانکداری نوین در مقابل بانکداری سنتی

نئوبانک، بانک دیجیتالی، بانک اینترنتی، بانک خانگی و بانک مستقیم، همگی نامهای مختلفی هستند که به این محصول بانکداری نوین داده شدهاند. نئوبانکها مطابق شیوهی سنتی بانکداری عادی، بر اساس شبکههای پرهزینهی شعبههای فیزیکی عمل نمیکنند. در عوض، تمام خدمات بانکی نئوبانکها کاملاً به صورت اینترنتی و از طریق کامپیوتر شخصی یا برنامههای تلفن همراه انجام میشود.

با این وجود همهی نئوبانکها کاملاً مستقل از بانکهای سنتی عمل نمیکنند. در واقع از نظر شیوهی عملکرد، دو نوع نئوبانک وجود دارد: «نئوبانک کامل» و «نئوبانک غیرمستقل».

نئوبانک کامل یک بانک مستقل با مجوزهای خاص خود است که میتواند صفر تا صد محصولات و خدمات بانکی را عرضه کند. در مقابل، نئوبانک غیرمستقل مجوز بانکی مستقلی ندارد و باید با مشارکت یک بانک عادی به مشتریان خدمت کند.

بانک سنتی و بانک اینترنتی هر دو به شما امکان دسترسی آنلاین به حسابتان را میدهند، انتقال پول یا انجام کارهای دیگر را با چند کلیک امکانپذیر میکنند و هر دو تابع قوانین و مقررات یکسانی هستند. سیستمهای امنیتی هر دو نوع بانک نیز به طور کلی مشابه هستند. هر دو از روشهایی مانند رمزگذاری برای محافظت از اطلاعات شخصی و داراییهای شما استفاده میکنند.

با وجود شباهتهای بنیادین، این دو نوع نظام بانکی تفاوتهای مهمی نیز با هم دارند که ممکن است برتری یا نقطه ضعف آنها باشد. مثلاً هزینهها و کارمزدها در نئوبانک پایینتر است.

تفاوت اصلی بین نئوبانکها و بانکهای سنتی این است که نئوبانکها کاملاً دیجیتالی هستند و هیچ شعبه فیزیکیای ندارند. اگر شما مشتری یک نئوبانک باشید فقط میتوانید از طریق کامپیوتر، تبلت یا تلفن همراه به بانک خود دسترسی داشته باشید. اشاره به این نکته نیز جالب است که ممکن است بانکهای سنتی برای باقی ماندن در رقابت، از فناوری نئوبانکها استفاده کنند تا بتوانند مشتریان خود را از خدمات دیجیتال برخوردار سازند.

مزیتهای نئوبانک نسبت به بانک سنّتی

نارضایتی اصلی مصرفکنندگان خدمات بانکی سنتی ناشی از رویکرد قدیمی بانکهای عادی و هزینههای بالای خدمات آنها است. این عدم رضایت، همراه با میل فزاینده برای استفاده از خدمات دیجیتال، گرایش عمومی به سمت بانکداری نوین را تسریع کرده است.

افزایش علاقهی مصرفکنندگان به انتقال وجه، خرید با کارت اعتباری و سایر خدمات بانکی با کمک برنامههای هوشمند تلفن همراه، رقابت در سطح جهانی را برانگیخته است. اتفاقی که نئوبانکها را حتی به سمت ارائه ویژگیها و خدمات گستردهتر مانند تمهیداتی در خصوص چکهای بدون اعتبار و طرحهای تشویقی بیشتر سوق داده است.

امروزه با این که خدمات بانکداری الکترونیک بانکهای سنتی گستردهتر از قبل شده، اما نئوبانکها خدمات و مزیتهای به وضوح متمایزتری را به مصرفکنندگان پیشنهاد میدهند. در ادامه به بررسی مزیتهای نئوبانکها میپردازیم.

نرخ بیشتر، کارمزد کمتر

نبود زیرساختهای پر خرج و هزینههای جاری هنگفت، به نئوبانک این امکان را میدهد تا نرخ بهرهی بالاتر یا درصد سود سالانه (APY) بیشتری را به حسابهای مشتریان اختصاص دهد. سخاوتمندترین بانکهای اینترنتی بین ۱ تا ۲ درصد سود بیشتر نسبت به بانکهای سنتی برای حساب سپردهی مشتریان در نظر میگیرند. اختلافی که در طول زمان میتواند واقعاً چشمگیر باشد.

در نئوبانک شما به ندرت با طیف گستردهای از هزینههای مربوط به باز نگه داشتن حساب با موجودی کم، سپردهگذاری مستقیم یا پرداخت با کارت و یا چک روبهرو میشوید. حسابهای بانکهای مستقیم (اینترنتی) به احتمال زیاد هیچگونه هزینه خدمات ندارند.

تجربهی بهتر بانکپذیری آنلاین

بانکهای سنتی سرمایهگذاری زیادی برای بهبود خدمات مجازی خود، از جمله راه اندازی برنامهها و ارتقای سایت، انجام میدهند. اما به طور کلی به نظر میرسد بانکهای اینترنتی در زمینهی تجربه بانکداری آنلاین، بر بانکهای قدیمی برتری دارند.

شرکت خدمات مشاورهای «بِین و شرکا»، یکی از سه شرکت بزرگ خدمات مشاوره در امریکا، در سال ۲۰۱۸ یک نظرسنجی دربارهی مشتریان بانکهای خرده فروشی انجام داد. نتایج نظرسنجی نشان داد که بانکهای سنتی در زمینههایی که برای مشتریان بیشترین اهمیت را دارند، از جمله کیفیت تجربه بانکپذیری و سرعت و سادگی معاملات، از بانکهای اینترنتی عقب ماندهاند.

نگاهی به نئوبانکها در جهان

ایالات متحده امریکا مهد نظام سرمایهداری است. بیشتر تحولات و فرایندهای مالی که در طول دو قرن گذشته بر اقتصاد دنیا حاکم بودهاند، حتی در مواردی که از نظام بانکداری اروپا در سدههای گذشته ناشی شده باشند، تحت تأثیر رویکرد امریکا شکل گرفته و قوام یافتهاند. بنابراین نگاهی به پدیدهی نئوبانک، که رقیب جدیای برای بانکداری سنتی این کشور با بیش از دویست سال قدمت است، میتواند جالب باشد.

پس از رکود دو سالهی ناشی از همهگیری کووید-۱۹، دوباره بانکها شاهد رونق افتتاح حسابهای جدید هستند. اما افتتاح حساب دیجیتالی در این مقطع به طرز جالبی سهم چشمگیری را از آن خود کرده است. به نظر میرسد نئوبانکها در حال تبدیل شدن به بازیگران اصلی صنعت خدمات مالی کلان هستند. البته دلیل آن روشن است: سهولت فرایند افتتاح حساب بدون تأثیرپذیری از عواملی مانند ترافیک، هزینهی رفت و آمد، خطر ابتلا به بیماری و هزینههای پایینتر عملیات بانکی.

چهار نئوبانک برتر ایالات متحده، بر اساس حجم حساب سپردهی مشتریان اینها هستند:

- چایم: ۱۳/۱ میلیون

- کرنت: ۴ میلیون

- اسپیریشن: ۳ میلیون

- ورو: ۲/۷ میلیون

برخی از برترین نئوبانکهای جهان، در بریتانیا هستند:

- مونزو: ۵/۸ میلیون

- رِوُلوت: ۳/۱ میلیون

- استرلینگ: ۱/۹ میلیون

- مونیز: ۱/۸ میلیون

رشد نئوبانکها تا حد زیادی با افزایش تقاضا برای خدمات بانکداری دیجیتال از سوی مصرفکنندگان جوانتر و همچنین افزایش اعتماد مشتریان به بانکهای دیجیتالی حمایت میشود.

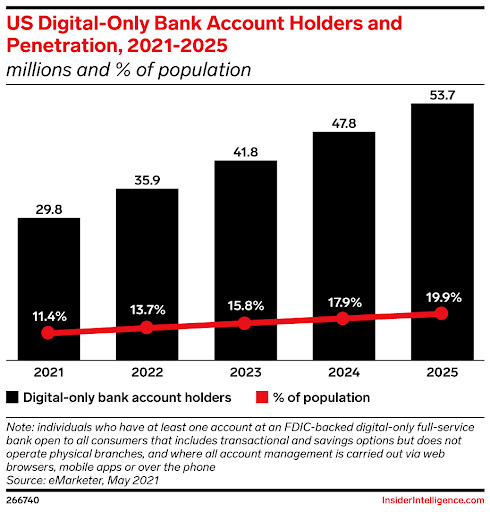

ایالات متحده با ۲۹/۸ میلیون حساب بانکی در نئوبانک، یکی از بالاترین تعداد دارندگان حساب بانکی دیجیتالی را دارد. به نظر میرسد امریکا با توجه به جمعیت انبوه این کشور و امتیاز در اختیار داشتن برخی از اوّلین نئوبانکهای جهان، بتواند این روند را حفظ کند یا حتی ارتقا دهد.

تخمین زده میشود تا سال ۲۰۲۴، تعداد ۴۷/۸ میلیون حساب نئوبانکی در ایالات متحده وجود خواهد داشت که حدود ۱۷/۹درصد از جمعیت این کشور را تشکیل میدهد.

سخن پایانی

بانکهای سنتی و بانکهای اینترنتی، هر دو مزایای خود را دارند. از مزایای بانکهای سنتی، ایجاد ارتباط واقعی بین افراد (ارتباط رو در رو)، استفاده از دستگاه خودپرداز و خدمات گستردهتر (غیر آنلاین) نسبت به بانکهای اینترنتی فعلی است. اساساً این شما هستید که باید تصمیم بگیرید که آیا خدمات و مزایای بانک سنتی را بر هزینههای پایینتر و نرخ بهرهی بالاتر نئوبانک ترجیح میدهید یا نه.

تصمیمگیری دربارهی این که چه بانکی را برای خود انتخاب کنید بستگی به معیارهای شما دارد و نیز به این که چه مزیتها و خدماتی را از بانک خود انتظار دارید. آیا بانکی با دیوارهای آجری، دستگاههای خودپرداز، پر از جمعیت و کارمندانی کم حوصله که همیشه سرشان شلوغ است را ترجیح میدهید یا بانکی اینترنتی که شما را از تجربهی بانکپذیری کاملاً آنلاین در تلفن همراه خودتان برخوردار کند؟

به نظر منطقی میرسد که کسب و کار خود را بین هر دو نوع بانک تقسیم کنید. درست است که این کار ممکن است برای شما کمی مشکل باشد. اما داشتن حسابهای جداگانه در بانک سنتی و نئوبانک میتواند شما را از بهترین مزیتهای هر دو نوع بانک برخوردار سازد. نتیجهای که ممکن است روزی بیش از آنچه فکرش را میکنید برایتان سودآور و مفید واقع شود.