رشد فناوری در صنایع مختلف سبب ایجاد ابزارهایی نوین برای بهبود در کیفیت زندگی انسانها شده است. رسیدهای سرسامآوری که تعداد آنها روزبهروز افزایش مییابد، زندگی انسانها را سخت کرده است. بهترین روش برای خلاصی از این رسیدها، ایجاد زیرساختهای مالی است.

چگونگی ظهور دایرکت دبیت

دایرکت دبیت (Direct Debit) یا سرویس برداشت خودکار، زیرساختی مالی برای سادهسازی فرآیندهای پرداختی است که به کسبوکارها کمک میکند مطالبات معوقهی خود را دریافت کنند. جرقهی ایجاد این زیرساخت در دهه ۱۹۶۰ زده شد. وقتی الستر هنتن (Alastair Hanton)، بانکدار انگلیسی با شرکت یونیلور (Unilever) کار میکرد، مجبور به جمعآوری پول از خردهفروشان و شرکتهای زیرمجموعهی یونیلور میشد. این شرکت، مالک شرکتهای تولیدکنندهی مواد غذایی، قهوه، بستنی و محصولات مراقبت از پوست است. دریافت سهم هر شرکت، در سالهای دهه ۱۹۶۰ با چک بانکی انجام میشد. نقد کردن چک بانکی، فرایندی زمانبر و پرهزینه بود. الستر هنتن، برای بهبود فرایندهای مالی شرکت یونیلور، روش برداشت خودکار را پیشنهاد کرد. ابتدا مدیران شرکت یونیلور با طرح پیشنهادی این بانکدار انگلیسی مخالفت کردند چون عملی شدن این ایده را غیرممکن میدانستند.

الستر هنتن معتقد بود که میتوان سیستم انتقال خودکار بدهی را راهاندازی کرد و از این طریق، بدهیهای مشتریان را از حساب آنها برداشت. هرچند ایدهی هنتن ساده به نظر میرسید، اما چالش بزرگی برای نظام بانکی انگلستان به حساب میآمد.

با اینکه در نهایت مدیران «یونیلور» با ایدهی «برداشت خودکار» موافقت کردند، بانکهای انگلستان مخالفت شدیدی نسبت به این روش داشتند. شش سال پس از ارائه طرح دایرکت دبیت، بانکهای انگلستان با این طرح موافقت کردند. در سال ۱۹۷۰، مسیر رشد خدمات دایرکت دبیت هموار شد و بانکهای انگلیس «برداشت خودکار» را در سطح عمومی گسترش دادند.

دایرکت دبیت تا پیش از شروع هزارهی سوم، یکی از گرانترین خدمات بانکی در انگلستان بود. این روش، فقط از طریق بانکهایی قابل اجرا بود که اوراق قرضه ۱۰۰ هزار پوند به بالا داشتند. تایید حسابها نیز معمولا بیشتر از ۶ ماه طول میکشید. این روش در ابتدای سال ۲۰۰۰ با تاسیس شرکتهایی مانند GoCardless، بهبود یافت.

اگرچه ایدهی دایرکت دبیت به نام «الستر هنتن» ثبت شده، اما آلمانیها زودتر در این زمینه دستبهکار شده بودند. در دههی ۱۹۵۰، آلمانیها سیستمی را راهاندازی کرده بودند که شباهت زیادی به پرداخت مستقیم (دایرکت دبیت) داشت، ولی به اندازهی سیستم انگلیسی کاربردی نبود. سیستمی که «الستر هنتن» در انگلستان راهاندازی کرد، مدرن و سادهتر بود. عملکرد خوب مدل انگلیسی برداشت خودکار سبب شد این مدل در سراسر جهان پیادهسازی شود. شرکتهای بزرگی از شیوهی پرداخت خودکار برای دریافت حق اشتراک، تسهیلات و دیگر پرداختهای پرتکرار استفاده میکنند.

ما نیز در وندار با ارائهی سرویس برداشت خودکار، میخواهیم روشهای پرداخت را توسعه دهیم تا مشکل پیچیدگیهای پرداختی در کسبوکارهای مختلف را برطرف کنیم.

برداشت خودکار چیست و دقیقاً چه کاری میکند؟

همانطور که گفته شد، سرویس برداشت خودکار که به آن دایرکت دبیت (Direct Debit) هم میگویند، زیرساختی مالی برای سهولت فرآیندهای پرداختی است. این سرویس، برای برداشتهای پرتکرار و دورهای مانند شارژ تلفن همراه یا حق اشتراک یک مجله، مناسب و قابلاستفاده است.

پرداخت حق اشتراک نتفلیکس یا دیگر ارائهدهندههای خدمات پخش آنلاین ویدیو، سادهترین مثالی است که میتوان دربارهی «برداشت خودکار» زد. زمانی که حق اشتراک نماوا و فیلیمو به پایان میرسد، کاربران برای تمدید حق اشتراک خود باید مشخصات کارت بانکی خود را وارد و عملیات خرید را تکرار کنند. این در حالیست که اگر از سرویس دایرکت دبیت یا همان برداشت خودکار استفاده کنند، دیگر نیازی به وارد کردن مشخصات بانکی خود ندارند و حق اشتراک آنها بهصورت اتوماتیک تمدید میشود. بهرهمندی از این ابزار، به کاربران کمک میکند تا بدون فراموشی و با خیال راحت، حق اشتراک یا بدهی وامهای خود را پرداخت کنند.

کسبوکارهای مختلفی مثل تامینکنندههای اینترنت و سرویسهای پخش ویدیو، میتوانند حق اشتراک خود را از طریق دایرکت دبیت دریافت کنند. این سرویس نه تنها برای کسبوکارها ارزشمند است، بلکه موجب صرفهجویی در وقت و هزینهی کاربران نیز میشود.

برای استفاده از این محصول، کاربران ابتدا اجازهی برداشت از حساب خود را به پذیرنده میدهند و دیگر نگران تاخیر در پرداختهای خود نیستند. در این روش، پرداختها به طور خودکار انجام میپذیرد و هزینهی خدمات در زمان مشخص شده از حساب کاربر کسر میشود.

نکتهی قابل توجه درباره سرویس برداشت خودکار این است که دیگر نیازی به وارد کردن اطلاعات کارت بانکی در پرداختها نیست، چون یک «API» جایگزین کارت بانکی میشود. این روش، با فراخوانی API، هماهنگی با بانک در خصوص برداشت از حساب مشتری و صدور تراکنش (مطابق با شرایط مورد توافق) اجرایی میشود.

در واقع، با استفاده از این سیستم، کاربر دیگر به درگاه پرداخت اینترنتی مراجعه نمیکند و در نتیجه، نیازی به وارد کردن اطلاعات کارت بانکی خود ندارد.

دایرکت دبیت چه مزایایی دارد؟

بانکهای زیادی در سراسر جهان از ابزار دایرکت دبیت برای برداشت بدهیهای مربوط به تسهیلات بانکی استفاده میکنند. همچنین شرکتهای بزرگی که پرداختهای تکراری دارند، از این روش برای سادهتر شدن فرایندهای مالی خود بهره میگیرند.

برداشت مستقیم برای سلامت روان نیز مفید است، چرا که اضطراب انسانها را در دنیای شلوغ و پراسترس امروز کاهش میدهد. هر کسی ممکن است پرداخت حق عضویت خود را فراموش کند، اما همین فراموشی استرسآور بوده و برای سلامتی ضرر دارد. با برداشت خودکار، ریسک تاخیر در پرداخت کاهش مییابد و دیگر خبری از کاغذبازی نیست. کسبوکارهایی که سرویس برداشت خودکار را فعال کردهاند، نگرانی کمتری نسبت به از دست دادن مشتریان خود دارند. همچنین کاربرانی که از این سرویس برای کمک به امور عامالمنفعه، حق اشتراک اینترنت و یا دیگر خدمات استفاده میکنند، پرداختهایی منظم و بینیاز به یادآوری را تجربه میکنند.

این سرویس، در بسیاری از کسبوکارها قابل استفاده است. با این همه، برخی مشاغل که در روز با مشتریان زیادی سروکار دارند، بیش از دیگر کسبوکارها به برداشت خودکار نیاز دارند. در نتیجه، کسبوکارهای خدماتی، سرویسهای اشتراکی و موسسات خیریه بیشترین موارد استفاده از دایرکت دبیت را دارند.

کسبوکارهای خدماتی که به مشتریان خود سرویسی را ارائه میکنند با برداشت خودکار میتوانند جریان مالی خود را بهینه کنند. این کسبوکارها شامل کسبوکارهای حوزهی حملونقل، تعمیرات اتومبیل، ارائهکنندگان خدمات اینترنت و محتوا میشوند.

یکی از مهمترین خدمات دایرکت دبیت به کسبوکارها، سرعت بخشیدن به فرایندهای مالیست. بهبود عملکرد گروههای پشتیبانی در کسبوکارهای مختلف نیز یکی از مزیتهای دایرکت دبیت است. وقتی حق اشتراک مشتریان یک کسبوکار به پایان میرسد، با مشتری تماس گرفته میشود و این موضوع به وقت، هزینه و نیروی انسانی نیاز دارد. اگر کسبوکاری از دایرکت دبیت استفاده کند، در وقت، انرژی و نیروی انسانیاش صرفهجویی میشود.

هدف از راهاندازی سرویس برداشت خودکار چیست؟

سرویس برداشت خودکار به فرآیندهای مالی سرعت میبخشد و کاربران میتوانند در کمترین زمان پرداختهای خود را انجام دهند. همچنین یکی از مهمترین اهداف سرویس برداشت خودکار، جذب مشتری وفادار است. کسبوکارهای اشتراکی بیش از دیگر مشاغل از سرویس دایرکت دبیت استفاده میکنند و از آنجایی که حساب مشتریان آنها در طولانی مدت شارژ میشود، مشتری به مرور زمان تبدیل به مشتری وفادار خواهد شد.

کسبوکارها میتوانند با استفاده از سرویس برداشت خودکار جریان مالی خود را پیشبینی کنند و بفهمند که از چه حسابهایی پول دریافت میکنند.

یکی دیگر از اهداف مهم دایرکت دبیت، کاهش ریسک تاخیر پرداختهاست. کاربران دیگر نگران عقب افتادن پرداختهایشان نخواهند بود. همچنین در وقت، انرژی و منابع انسانی شرکتها نیز صرفهجویی میشود.

گفتنیست پرداختهای دایرکت دبیت امن هستند، چون دیگر نیازی به وارد کردن اطلاعات کارت بانکی نیست.

برداشت مستقیم در ایران

اولین زیرساخت فنی برداشت مستقیم، سال ۱۳۹۵ در ایران راهاندازی شد. دو سال بعد، یعنی در سال ۱۳۹۷این سرویس برای اولین بار در ایران پیادهسازی شد.

مراحل راهاندازی سرویس برداشت خودکار در وندار نیز دو سال پس از پیادهسازی اولین دایرکت دبیت در ایران شروع شد.

تابستان سال ۱۳۹۹، مسیر توسعهی این سیستم مالی در وندار آغاز شد. هدف از ارائهی این سرویس جدید، بهبود خدمات مالی و رشد فناوریهای پرداخت آنلاین است. بالاخره در تیر ۱۴۰۰، برداشت خودکار روی اولین پذیرنده پیادهسازی و مسیر پیشرفت این محصول با ثبت نخستین تراکنش آغاز شد.

عملکرد برداشت خودکار در سه ماه پاییز

اکنون پس از گذشت شش ماه از پیادهسازی این محصول برای اولین پذیرنده، شاهد افزایش تعداد پذیرندگان سرویس برداشت خودکار هستیم. در حال حاضر، ۲۵ کسبوکار به جمع پذیرندگان سرویس برداشت خودکار وندار اضافه شدهاند که پیشبینی میشود تعداد آنها در سه ماهه بعدی، رشد قابل توجهی داشته باشد.

کسبوکارهایی که خدمات برداشت خودکار وندار را پیادهسازی کرده یا در مرحله آزمایش آن هستند، در حوزههای گوناگونی فعالیت میکنند. کسبوکارهای خدماتی، تولیدکنندگان محتوا، ارائهکنندگان سرویسهای اشتراکی مانند پلتفرمهای پخش ویدیوهای نمایش خانگی، سایتهای آموزشی، برنامههای موبایلی حوزه سبک زندگی، کسبوکارهای وامدهی، کسبوکارهای تامین مالی جمعی، سرویسهای

سرمایهگذاری خرد و کلان و همچنین موسسات خیریه، از مشتریان سرویس برداشت خودکار وندار هستند.

عمر این زیرساخت مالی در دنیا به ۵۷ سال میرسد. با این حال، گسترش فناوریهای مالی در چند سال اخیر سبب رشد آن در سراسر جهان شده و ما با خدمات «برداشت خودکار» بهروزی مواجه هستیم. هر چند عمر برداشت خودکار در جهان بیش از نیم قرن است، اما عمر این محصول در ایران به پنج سال میرسد. برداشت خودکار، راهی برای تغییر مدلهای کسبوکار بوده و باعث ایجاد مشاغل اشتراکی خواهد شد.

در شش ماه نخست بهرهبرداری از سرویس برداشت خودکار وندار، ۱۲ بانک و یک کیف پول از آن پشتیبانی میکنند.

دارندگان حساب در بانکهای ملت، سامان، آینده، پستبانک، مهر ایران، کشاورزی، اقتصاد نوین، ایرانزمین، سرمایه، دی، انصار، سینا و مشترکان همراه کارت میتوانند از خدمات برداشت خودکار وندار استفاده کنند.

علاوه بر بانکهای ذکر شده، به زودی بانکهای پارسیان، ملی، پاسارگاد، شهر، بلوبانک و بانکینو به جمع بانکهای پشتیبانیکننده از سرویس برداشت خودکار میپیوندند. همچنین کیف پولهای آپ، سکه و ۷۲۴ بهزودی از خدمات برداشت خودکار پشتیبانی خواهند کرد.

در سهماههی پاییز، تعداد مجوزهای صادر شده برداشت خودکار به ۵۰,۲۷۳ رسیده است. تعداد مجوزهای صادر شده در واقع تعداد افرادیست که اجازه دسترسی به حساب خود را برای استفاده از سرویس برداشت خودکار به پذیرنده دادهاند. این تعداد نسبت به سهماههی تابستان رشد چشمگیری داشته است. همانطور که در گزارش تابستان برداشت خودکار وندار آمده است، بیش از ۳۰ هزار مجوز در آن زمان برای سرویس دایرکت دبیت ثبت شده بود.

گفتنیست تعداد تراکنشهای این سرویس، در روزهای پایانی پاییز ۱۴۰۰ از مرز ۱۰۰ هزار گذشته است. لازم به ذکر است که با شفافسازی و ارائهی توضیحات مناسب در خصوص سرویس برداشت خودکار، اعتماد کاربران به این سرویس افزایش یافته و به همین میزان، صعود تراکنشها را شاهد خواهیم بود.

کسانی که سرویس «برداشت خودکار» را برای پرداخت حق اشتراک انتخاب میکنند، معمولاً در روزهای آخر هفته تراکنش خود را نهایی میکنند. به همین خاطر، بیشترین زمان استفاده از سرویس برداشت خودکار، روزهای جمعه ساعت ۱۰ شب بوده است. کمترین زمان استفاده از این سرویس نیز ساعت ۶ صبح روز یکشنبه است. از آنجایی که بیشتر کسبوکارهای اشتراکی بهرهمند از زیرساخت برداشت خودکار، فعالیتهای مربوط به سرگرمی را انجام میدهند و محتواهای صوتی-تصویری ارائه میکنند، استفاده از خدمات برداشت خودکار در روزهای آخر هفته توجیهپذیر خواهد بود. با اضافه شدن کسبوکارهایی که در زمینههای دیگری فعالیت میکنند، پیشبینی میشود این آمار در سهماههی زمستان تغییر کند.

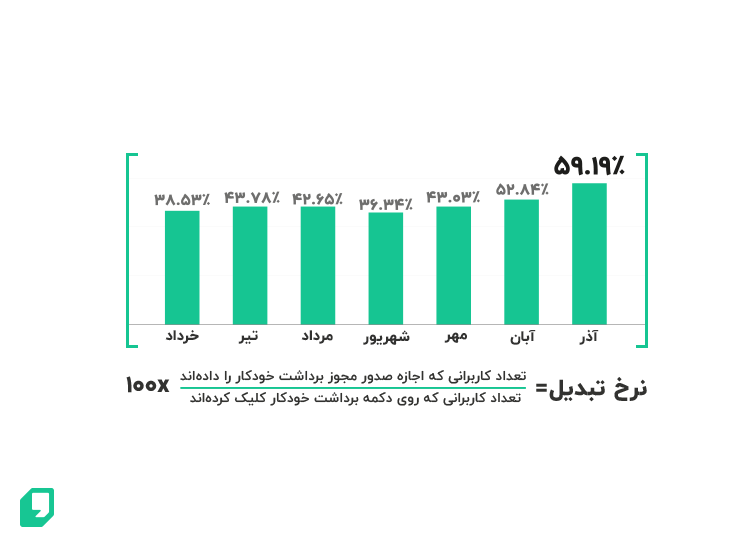

در سه ماه گذشته، نرخ تبدیل کاربران سرویس برداشت خودکار، به ۵۹ درصد رسیده است. این رقم، درصد تعداد کاربرانی که اجازه صدور مجوز برداشت را به وندار دادهاند، نسبت به تعداد کاربرانی است که روی دکمه برداشت خودکار کلیک کردهاند.

آیندهی برداشت خودکار

صنعت پرداخت آنلاین در چند سال اخیر رشد قابل توجهی داشته و تحلیلگران حوزه تجارت الکترونیک بر این باورند که در پنج سال آینده، شاهد تحولات گستردهای در این بخش خواهیم بود. این صنعت همواره به ارائهی خدمات متنوعی میپردازد که هممسیر با توسعهی فناوری هستند. برداشت خودکار تنها یکی از سرویسهای ارائه شده در صنعت پرداخت اینترنتیست. پیشبینی میشود سرویس برداشت خودکار تا پنج سال آتی رشد چشمگیری داشته و تعداد تراکنشهای ماهانه آن در بازار ایران به بیش از ۱۴۰ میلیون برسد.

وندار تخمین میزند که در سال ۱۴۰۵، تعداد بانکهایی که از برداشت خودکار پشتیبانی میکنند به ۳۰ برسد. همچنین تا آن زمان، ۱۰ کیف پول از این سرویس پشتیبانی خواهند کرد. گفتنیست طبق برنامه توسعه سرویس دایرکت دبیت، وندار تا پنج سال آینده سرویس پرداخت با یک کلیک را نیز فراهم میکند.

گفتنیست، اکنون سهم بازار برداشت خودکار در شیوههای پرداخت آنلاین حدود ۰/۰۲ درصد است که تا پنج سال آینده شاهد صعود آن خواهیم بود. براساس پیشبینیهای صورت گرفته، سهم بازار برداشت خودکار در شیوههای پرداخت آنلاین تا سال ۱۴۰۵ به ۱۴ درصد میرسد. وندار به عنوان یکی از ارائهکنندگان اصلی این سرویس، امیدوار است کسبوکارها و کاربران آنها، آگاهی بیشتری نسبت به این زیرساخت مالی کسب کنند تا فرآیندهای پرداختی، سادهتر و سریعتر انجام شوند.

برای ثبت سرویس برداشت خودکار روی این لینک کلیک کنید.